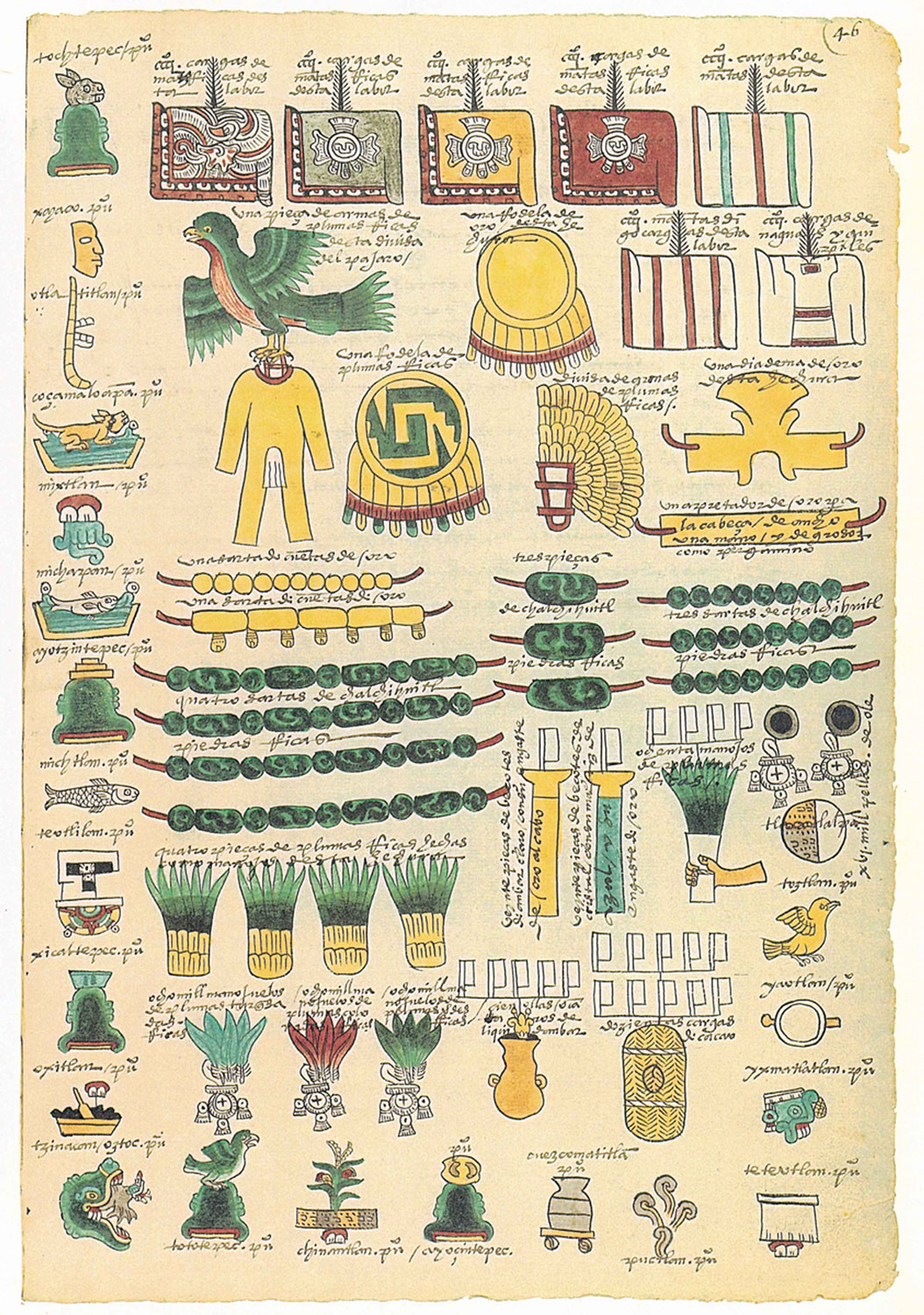

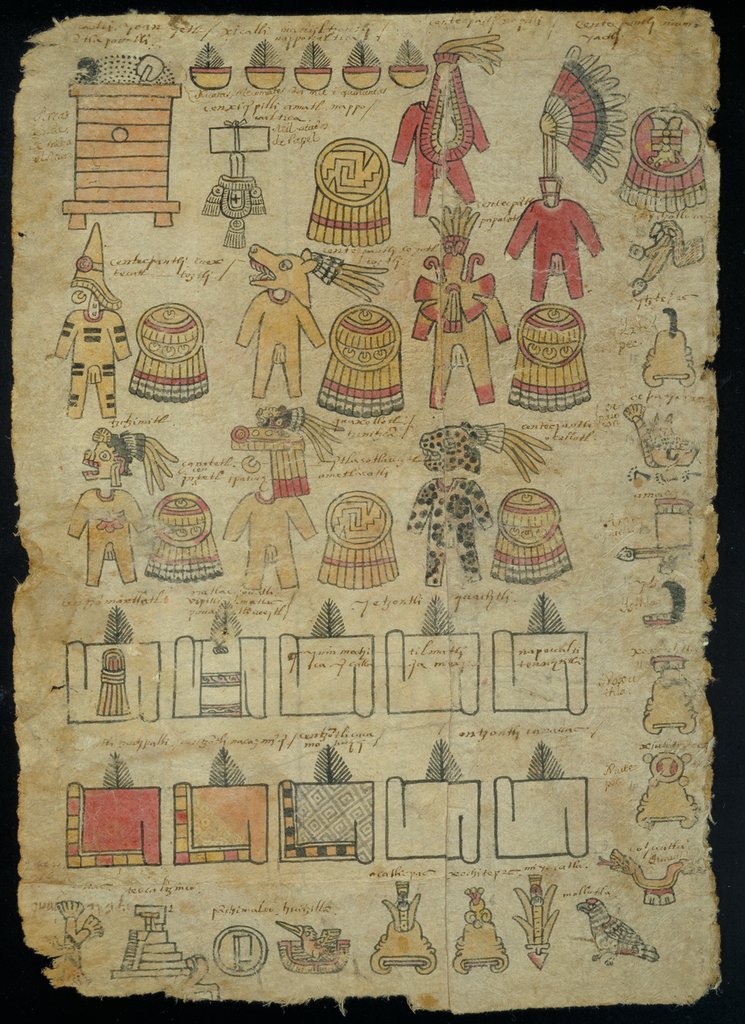

En la lámina 6 de la Matrícula de Tributos (documento de principios del siglo XVI), encontramos la lista de artículos que la provincia de Cuauhnáhuac (la actual Cuernavaca) tributaba a la Triple Alianza (conjunto político formado por Tenochtitlan, Texcoco y Tlacopan): se trata de 400 mantas de color rojo como tuna; 400 mantas con cenefa, a dos colores; 400 colchas o cubiertas; 800 mantas de algodón; 400 pañetes o bragas; 200 camisas de mujer y 200 faldellines; 1200 mantas comunes; las siguientes vestiduras militares y sus rodelas: 2 piezas con insignias preciosas (de seres míticos), 20 piezas con diseño de jaguar, 20 piezas con gorro cónico, 20 piezas con diseño de coyote, 20 piezas con diseño de mariposa; una cantidad de maíz, frijol y chía; ocho mil hojas de papel de amate cada ochenta días; dos mil jícaras cada ochenta días. De cada producto se indicaba la cantidad, el material, el color o el diseño, etc.

En las sociedades mesoamericanas la tributación consistía en la entrega obligatoria de bienes o servicios por una entidad política dominada a una entidad política dominante. Generalmente, se lograba esta imposición de pago de bienes o servicios a través del sometimiento militar o la alianza matrimonial. De la Triple Alianza, se sabe que controlaba militar y económicamente una vasta región del territorio mexicano a través del sistema tributario. Esto era en beneficio de su élite gobernante que se diferenciaba de la gente común por medio de la acumulación de bienes de prestigio obtenidos por medio del tributo. Sin embargo, en los palacios de los gobernantes se almacenaban, también, los productos para su repartición entre el pueblo.

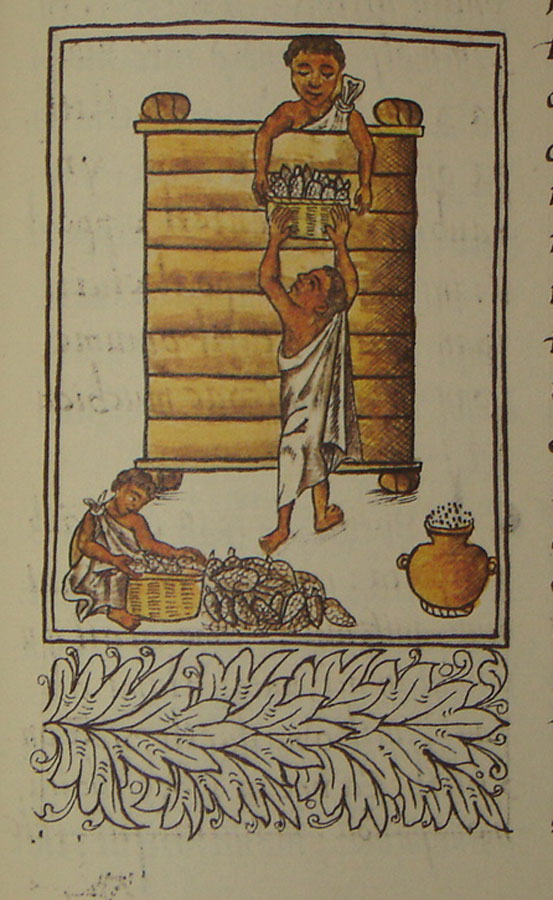

El sometimiento militar a la Triple Alianza implicaba, en primer lugar, una subordinación económica (más que política o religiosa). En casi todos los casos se obligaba a los pueblos sometidos a entregar de manera regular algún producto local, o el servicio en forma de mano de obra. El tributo podía variar desde materias primas, productos comunes o alimentos básicos como maíz, frijoles, chiles, calabazas, etc., hasta bienes lujosos que requerían de especialistas artesanales para ser trabajados, o bienes regionales o exóticos que solamente se obtenían en ciertas partes del territorio. La mercancía se transportaba, o por vía marítima, o por medio de cargadores o “tamemes”. Conforme fue creciendo el poder de la Triple Alianza, todo el mecanismo de recolección, transporte y almacenamiento de tributos requirió de un grupo creciente de funcionarios, cobradores, administradores y custodios, para una mayor organización y eficacia.

Para el registro de los bienes, se contaban con inventarios en donde se registraba, de manera detallada y dividida por “provincias”, la cantidad o el peso del bien, y el lugar de origen de su producción o recolección. Algunos ejemplos de esta recaudación han sobrevivido hasta nuestros días, como el Códice Mendocino o la Matrícula de Tributos, se trata de documentos pictográficos de la época colonial temprana, pero elaboradas en la tradición de los escribanos (“tlacuilos”) indígenas. Para la cuantificación de los productos, se usaba el sistema vigésimal, representado por el signo de una bandera (“pantli”), el símbolo de 20. Veinte unidades de 20, o 400 piezas de algo, se simbolizaba con un trocito de pelo (“tzontli”), mientras su multiplicación por 20, es decir, 8000 unidades, era representado por una bolsita (“xiquipilli”). Esta manera de representar la mercancía tuvo cierta continuidad durante la época colonial, como atestiguan varias fuentes menos conocidas como la Nómina de tributos de los pueblos Otlazpan y Tepexic.

Una parte considerable de estos bienes se guardaba para ser distribuidos entre la población. Los alimentos básicos que se conservaban para su repartición en tiempos de hambruna o para abastecer las expediciones bélicas, ya que el tlatoani estaba moralmente obligado a alimentar al pueblo. Con el excedente económico, el tlatoani cubría los gastos públicos y los servicios administrativos. Otros productos -como plumas, escudos, armas y mantas- servían para recompensar a los más destacados en la guerra; por su parte, los banquetes en las fiestas y ceremonias se caracterizaban por un consumo ostensible como fuente de prestigio.

Finalmente, vale la pena destacar que el sistema tributario, en combinación con el comercio, favoreció a la élite en la obtención de fuerzas anímicas a través de los objetos que tenían poderes mágicos. La exclusividad de muchos productos se manifestaba de tal manera en una diferenciación corporal y una carga anímica desigual.

Para leer más: